하이투자증권 계좌 많이 안 만드셨기를 바라면서 스톰테크의 기업 내용과 수요예측 결과를 빠르게 보도록 하자.

정수기 부품 전문

국내에서 가장 오래된 정수기 부품 전문 회사라고 할 수 있는데 주요 제품으로는 먼저 피팅, 물이 흐르는 각종 부품과 관을 연결하는 데 사용되는 부품이고 오른쪽 상단의 파우셋은 우리가 정수기에서 물을 받으려고 하면 저렇게 생긴 것을 항상 누르는데 그것을 파우셋이라고 한다. 그리고 밸브는 물의 흐름을 전기로 제어하는 역할을 하는 부품이고 그밖에 고객이 원하는 사양으로 피팅이나 밸브 그리고 튜브까지 조립한 형태, 모듈도 생산을 한다.

매출 비중

이 중에서 피팅의 매출 비중이 가장 높다. 22년 기준 59%를 차지하고 피팅 분야에 있어서는 국내 시장 점유율 1위를 기록한다고 한다.

고객사

주요 고객사를 보면 코웨이랑은 24년이나 됐고, 청호나이스도 23년 그밖에 쿠쿠, 웰스, LG전자, SK매직, 삼성전자까지 해서 계속해서 고객사를 확대하면서 현재는 피팅 시장의 점유율 80%를 확보하고 있다고 한다.

이렇게 회사 내용은 굉장히 심플하다.

경쟁사

그리고 경쟁사로는 엠씨엠, 한독크린텍, 피코그램 등이 있는데 가장 최근에 상장한 피코그램이 눈에 들어오긴 한다.

글로벌 정수기 시장

정수기 부품 업체, 사실 큰 성장이 기대되는 섹터는 아니다. 회사측이 제시한 자료에 따르면 글로벌 정수기 시장이 꾸준하게 성장을 하고 있고 앞으로도 연평균 13.4% 성장세를 보일 것이다 그리고 환경오염에 대한 경각심이 상승하고 일본의 오염수 방류까지 겹치면서 정수기에 대한 수요가 더 증가할 것이다라고 얘기는 하는데 그렇다고 해도 이미 정수기가 있을 집은 다 있기 때문에 이미 약간 성숙기에 접어든 느낌이라서 크게 성장은 기대가 안 되긴 한다.

글로벌 시장 확대

앞으로 회사는 인도, 동남아시아, 중국 쪽에 공장을 설립해서 영업력을 더 확대하겠다고 얘기를 하고 있고 유럽과 미국까지는 아직 진출하지 않았지만 이제 진출할 계획이다.

적용 시장 확대

그리고 정수기 뿐 아니라 에어컨이나 보일러 스마트팜, 세탁기 등 다른 가전에도 충분히 적용이 가능한 부품이기 때문에 적용 분야를 확대하겠다 하고 얘기하고 있다.

수익성 지표

매출성장 폭이 크지는 않지만 수익성은 꾸준히 좋다. 영업 이익률이 20% 이상을 쭉 유지하고 있는데 이게 회사가 자동화 설비를 구축했다고 한다. 그래서 업종 평균 대비 4배 이상 상회하는 영업이익을 기록 중이라고 설명한다. 그래서 실적은 안정적이면서 수익성이 꽤 괜찮다라는 것을 확인할 수가 있다.

그래서 실적만 피코그램과 비교를 해봤다. 보면 매출이익도, 이익률도 스톰테크가 훨씬 좋다.

공모가 산정

공모가는 피코그램에 비해서는 상단 기준도 낮기 때문에 비교적 매력적으로 보일 수가 있겠고 그렇다면 상단에 초과할 가능성도 있겠다는 얘기가 가능하다. 왜냐하면 공모 사이즈 자체도 크지 않기 때문에 요즘에 이런 경우에 기본적으로 자꾸 상단을 초과해 버리기 때문이다.

수요예측 경쟁률

수요예측 결과를 보면 경쟁률은 1,815개 기관이 참여했고 573.67 : 1을 기록했다.

그러면 사실 비교해서 봤을 때 참여 건수도 그렇고 경쟁률도 아주 높은 편은 아니다. 그냥 보통으로 높은 편이라고 할 수 있겠다.

신청가격 분포표

공모가 밴드는 8,000원 ~ 9,500원에 제시했는데 상단 초과 비율이 건수 기준 97.9% 수량 기준 97.8%로 가장 높다. 그렇다 보니까 공모가는 상단을 1,500원 초과한 즉 15.8% 정도 초과한 11,000원에 확정이 된 것이다.

의무보유확약 비율

확약비율은 건수 기준 2.92%, 수량 기준 3.24%로 높지 않다. 나라도 정수기 부품 회사에 확약은 안 걸 거 같다.

스톰테크 공모 개요

11,000원에 확정이 되면서 공모 규모는 약 369억 원, 시가총액은 약 178억 원의 사이즈로 사장을 추진한다. 청약은 9일부터 10일까지 진행되고 환불까지 4일이 걸린다는 단점이 있다. 그래도 상장은 11월 20일로 동인기연과 겹치지 않고 단독 상장이라는 것이 장점이라고 할 수 있다. 그리고 계좌수가 워낙에 적기 때문에 하이투자 증권의 단독 주관도 장점이 될 수가 있다.

공모 구조

신주모집 100% 진행되고 우리사주조합에는 4.1%를 배정했는데 직원 171명 기준, 1인당 평균 배정 금액은 약 888만 원 정도로 다 소화가 될 것 같다.

상장일 유통물량

그리고 상장일에 유통 가능 물량을 보면 여기는 재무적 투자자들로부터 자급을 유지한 적이 없었던 것 같다. 그래서 주주구성이 최대 주주와 관계자 그리고 대표 주관사인 하이투자증권 정도로 깔끔하다. 그래서 상장일에는 공모주주들의 물량만 유통이 가능하다. 23.91%로 낮은 수준이고 금액으로는 약 353억 원(기존주주 0%) 정도, 공모가가 상단을 초과하게 되면서 규모 메리트가 약간 떨어지긴 했는데 그래도 부담스러운 사이즈는 아니긴 하다.

조건 비슷한 공모주

그러면 최종 확약을 적용하기 전에 유통가능 금액이 300억 원대였던 종목들을 먼저 살펴보자.

수요예측 결과가 나빴던 나라셀라를 제외하고는 다 성적이 괜찮은 편이었다. 최근에 쏘닉스는 미래 추정치 기반의 공모가였고 거기서 또 상단을 초과한 데다가 5G 섹터라 기대치가 워낙 낮았던 측면이 조금 영향을 줬던 거 같고 스톰테크는 피코그램이라는 경쟁사 대비 가격 메리트가 부각이 된다면 조금 나을 수도 있겠다.

밸류에이션

공모가 기준 스톰테크의 PER은 15.56배로 계산이 되고 피코그램의 오늘자 시가총액 기준 PER이 33.6배이다. 여전히 두 배이상 차이가 난다. 여전히 피코그램에 비해서는 매력적이다.

그러면 이 PER을 바탕으로 주가 계산을 해보면 유진투자증권 리포트를 참고해서 23년 예상 순이익 104억 원을 썼고 4개 종목의 평균 PER인 15.09배를 적용했다. 그러면 주당 평가가액은 11,677원으로 계산이 되고 공모가와 큰 차이가 없다.

그런데 비교 기업에 쿠쿠홈시스가 코웨이 정수기 렌탈 회사까지 포함을 시켰고 직접적인 경쟁사로는 한독그린텍과 피코그램 두 개가 존재하기 때문에 이 두 개 회사만 따로 뽑아서 다시 계산을 해보았다. 그러면 주당 평가가액이 18,420원이고 공모가 대비해서 +67%정도 계산이 되었다. 그래서 60 ~ 80% 정도는 좀 기대를 해볼 수 있지 않을까 생각해 보았다.

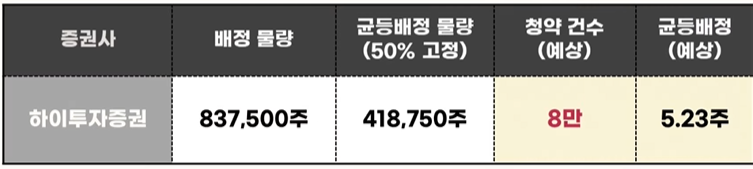

배정 물량

하이투자증권에 837,500주가 배정이 됐으니까 균등 물량은 418,750주이다. 수수료는 2,000원이 있고 계좌는 8일까지 개설해야 참여가 가능하다. 그리고 일반, 우대 차별 없이 83,750주까지 청약 가능하고 증거금으로 계산하면 4억 6천 62만 5천 원으로 한도가 꽤 널널하다. 그리고 최소 청약 수량은 20주이다. 증거금 11만 원 준비하면 된다.

예상 청약 건수

하이투자증권은 계좌수가 적다. 인기가 좋았던 진영이라는 종목에도 67,284건이 들어왔었고 LG엔솔 때는 68,000건 정도가 참여를 했다. 에코프로머티리얼즈나 스톰테크를 미리 준비한다고 이때 분명히 계좌를 더 개설한 사람들도 분명히 있긴 하겠지만 아주 많지 않을 것이라 보고 그래서 8만 건을 잡았다.

예상 균등 수량

그러면 균등 배정 수량은 5주 정도를 예상한다.

예상 비례 경쟁률

증거금은 약 4.8조 원 정도 들어온다고 잡았고 그러면 비례 경쟁률은 2,084 : 1정도가 되겠다. 예상치가 많이 틀릴 순 있으니까 1일 차의 상황을 보고 다시 체크가 필요하다.

기대 수익금

청약 한도가 워낙 널널해서 풀 청약자가 많지는 않을 것이라 보고 1,500주/8,250만 원을 청약했다고 가정하고 기대 수익금을 계산을 해 보았다. 균등은 5주, 비례는 7주 가능할 것으로 예상을 하고 그렇다면 배정 금액은 13만 2,000원, 60% 수익률 기준 수익금은 79,200원이 되겠다. 그러면 파킹 4일 치 이자 약 2,530원보다는 꽤 남길 게 있을 것으로 보인다.

그래서 만약에 에코프로머티리얼즈가 너무 리스키하다고 생각해서 계속 고민이 된다면 그냥 안정적인 스톰테크에 비례 청약을 해 보는 것도 나쁘진 않다고 본다.

정리

스톰테크에 비례 청약을 하게 되면 환불금으로 에코아이는 청약이 불가능하다. 에코아이는 내일 수요예측 결과가 발표되기 때문에 참고하면 될 것 같고, 에코아이도 기본적으로 덩치가 크다. 상단 기준 유통가능 금액이 800억 원이 넘기 때문에 둘 중에 선택을 할 때는 스톰테크를 선택할 것 같다. 그리고 에코아이를 선택하면 그다음 주 월요일에 진행되는 한진엔지니어링, 그린리소스 참여가 어렵기 때문에 그것까지도 고려를 해야 한다.

그리고 에코프로머티리얼즈는 오늘 에코그룹 주가가 또 엄청 빠지면서 조금 더 불안한 상황을 연출하기도 했다. 내일도 주가가 더 빠진다면 참여도는 생각보다 훨씬 낮을수가 있다.

'Stock' 카테고리의 다른 글

| 에코아이, 실적은 좋은데... 리스크 요인은? (0) | 2023.11.10 |

|---|---|

| 동인기연, 수요예측이 안 좋은 이유 (0) | 2023.11.09 |

| 에코프로머티리얼즈, 수요예측 폭망... 해야 할까? (0) | 2023.11.08 |

| 국내 유일 TSMC의 디자인 파트너, 에이직랜드 청약하세요! (0) | 2023.11.02 |

| 에스와이스틸텍, 11월 13일도 동시상장... 기대 수익은? (0) | 2023.11.01 |