에코아이는 탄소배출권 거래제도에 관련한 첫 IPO이다.

탄소배출권 거래제란?

정부가 온실가스를 배출하는 사업장을 대상으로 연단위 배출권을 할당해 너희는 1년에 탄소 배출은 이정도만 가능하다고 할당 범위 내에서 배출행위를 할 수 있도록 하는 건데 분명히 어떤 기업은 할당량보다 더 배출을 하는 기업도 있을 거고, 덜 배출하는 기업도 있을 것이다. 그 잉여분 또는 부족분의 매출권에 대해 기업 간 거래를 허용하는 제도이다. 온실가스로 인해서 심각해지는 환경문제를 해결하기 위한 대표적인 제도 중에 하나이다.

여기서 거래되는 배출권은 크게 할당배출권과 상쇄배출권으로 나뉘는데 할당배출권은 정부에서 할당된 배출허용량 중에서 나뉘는 부분을 얘기하고 상쇄배출권은 외부에서 감축한 온실가스에 대한 실적을 인증받아 배출권으로 전환한 것을 말한다. 에코아이가 경쟁력을 가지고 있는 분야가 바로 상쇄배출권이다.

온실가스 감축사업

그러면 이 상쇄배출권관련해서 사업을 어떤 식으로 진행을 하고 있을까? 위 그림이 세부절차를 잘 보여주고 있는데 번호에 따라서 1번과 2번은 탄소배출권이 필요한 투자자들로부터 출자를 받는다라는 것을 보여주는 그림으로 생각하면 되고, 그다음 3번 에코아이가 투자금을 바탕으로 해서 개발도상국, 약간은 발전이 조금 더딘 국가에 가서 국제적 기준에 부합하는 방식으로 온실가스 감축 사업을 진행한다. 그러면 4번 UNFCC(유엔 기후 변화 협약)이나 민간 인증기관으로부터 감축량에 대해서 검증을 받고, 5번 실제로 감축이 됐다고 인증이 되면 탄소배출권을 발행을 받게 되는 것이다. 그러면 6번 발급받은 이 탄소배출권을 투자자들한테 계약한 조건으로 판매를 우선 하고 그러고도 남는 배출권은 거래소를 통해서 판매를 해서 또 수익을 챙긴다. 이게 이 회사 사업의 주요 프로세스라고 보면 된다.

그러면 온실가스 감축 실적을 인정을 받기 위해서 에코는 어떤 감축 사업을 진행하고 있을까? 크게 4가지가 있다고 한다. 먼저 쿡스토브 보급, 난로 형태의 조류 도구라고 하는데 개도국에 이것을 보급한다고 한다. 그리고 가스 누출을 방지하는 PNG 누출 방지 사업도 하고, LED 교체 그리고 맹그로브 조림 사업, 이런 것들 주로 영위하고 있다.

쿡스토브도 그렇고 PNG 누출 방지 사업도 그렇고 수익성이 굉장히 좋다고 한다. 이 사업에 빨리 뛰어든 덕분에 수익성 좋은 사업을 조기에 발굴을 해서 높은 감축량을 확보하면 시장을 선점하고 있다는 게 회사의 강점이라다.고 할 수가 있다.

그리고 앞에서 얘기했던 절차들 사업등록부터 감축량 모니터링, 탄소배출권 발행까지 약 3.5년 정도가 소요된다고 하고 이후에 이 배출권을 국내 규제 시장에서 거래가 될 수 있는 형태로 전환하는데 또 시간이 꽤 많이 걸린다고 한다. 그래서 이 자체로 진입 장벽이 존재할 수밖에 없는 산업 분야다라고 설명을 한다. 이쪽 분야에서 거의 경쟁자가 없이 에코아이가 잘하고 있기 때문에 나쁘지 않은 회사라고 보긴 한다.

수익성 지표

그리고 실적을 보면 매출도 가파르게 상승을 하고 있고 특히 영업이익률이 30%를 넘는다. 수익성도 좋고 올해 반기 실적은 지난해 연간 실적에 육박한다.

리스크 요인

다만 탄소배출권의 가격 자체가 너무 급락하고 있다는 것은 분명히 리스크 요인이 될 수밖에 없겠다. 그래프는 지금 상쇄배출권의 가격 추이를 보여주고 있는 표인데, 22년에는 한 20,000원 ~ 25,000원 정도 수준이던 게 현재는 10,000원 미만까지 내려간 것으로 보인다. 코로나 이후에 산업별로 가동률이 좀 하락하고 또 자체적인 탄소 배출 절감 노력까지 더해지면서 상당수 국내기업의 온실가스 배출량이 정부가 제공하고 있는 무상 배출권 할당량을 하회했다고 한다. 그래서 탄소 배출권 시장이 공급과잉 상태가 되어 버린 것이다. 그러면서 배출권 가격이 급락했고 만약에 이렇게 가격 약세가 지속이 된다면 탄소 배출권의 판매가 좀 지연되거나 매출 둔화가 나타날 수밖에 없기 때문에 이것은 체크를해야 되는 포인트가 될 것 같다.

공모가 산정

비교기업으로는 에코프로에이치엔, CECO Environmental, 지앤비에스에코 3개 기업을 선정했고, 이 중에서 사업 내용이 가장 유사한 건 에코프로에이치앤이라고 할 수 있다. 온실가수 감축 솔루션을 기반으로 해서 또 탄소 배출권 사업까지 진출을 한다고 했기 때문이다.

공모가 산정

주당 평가가액은 최근 4개 분기 합산 순이익 약 175억 원에 적용 PER 23.24배를 곱해서 평가 시가총액을 약 4,061억 원을 산출했다.

그리고 할인률은 30.7% ~ 15.6%를 적용했다.

수요예측 경쟁률

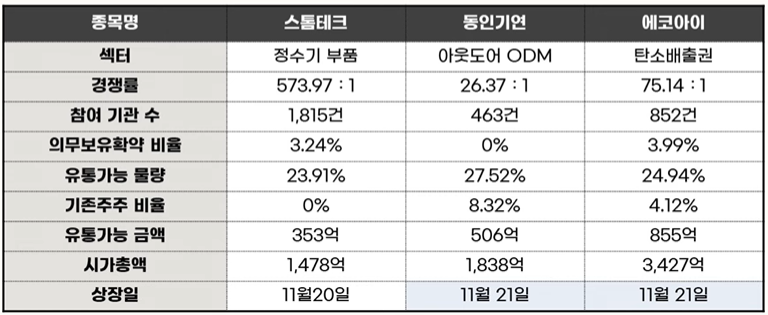

수요예측 결과를 보면 경쟁률은 75.14 : 1로 기록했다. 100 : 1 미만으로 총 852개의 기관이 참여했다.

그러면 최근에 수요예측이 조금 부진했던 종목들하고 견줄 수가 있는 정도이다. 그래서 생각보다 훨씬 참여도가 좀 낮았다고 보이긴 한다.

신청가격 분포표

공모가 밴드는 28,500원 ~ 34,700원 제시했는데 상단 이상의 비율이 수량 기준으로는 96.32% 가장 높긴 하다. 하지만 하단과 하단 미만의 비율도 건수 기준 18.19%가 존재했다는 거 이거는 완전 무시할 정도까진 아니라고 생각을 한다. 참여 기관의 약 20%가 하단과 하단 미만을 적어서 냈다는 말이니까. 그런데 상단 이상의 비율이 가장 높다고 그냥 상단을 고수한다. 34,700원에 확정이 되었다.

의무보유확약 비율

확약 비율은 건수 기준 2.35%, 수량 기준 3.99%로 낮다. 그래서 사실 경쟁률도 낮고 확약도 낮은데 신청가격 분포표 하나 때문에 그냥 상단으로 결정을 해 버린 게 조금 아쉽긴 하다.

에코아이 공모 개요

공모 금액은 약 721억 원, 시가총액 약 3,427억 원 규모가 되겠다. 사이즈가 좀 크다. 이런 시장 상황에는 기본적으로 좀 부담스러운 사이즈이긴 하다. 청약은 10일, 그리고 다음 주 월요일 이렇게 이틀간 진행이 되고 중간에 주말이 꼈다. 그리고 환불은 15일에 바로 되고 상장은 21일로 예정이 되어 있다. 동인기연과 동시상장 일정이다. 그리고 KB증권의 단독 주관이다.

공모 구조

신주모집 100%로 진행되고 우리사주조합에 1.1% 배정했다. 직원 50명 기준 1인당 평균 배정금액은 약 1,500만 원 정도가 된다.

공모 개요

그런데 원래는 우리사주조합에 1.5%까지 배정을 했었는데 수요예측이 끝나고 난 뒤에 공시된 것을 보니까 1.1%로 내려갔다. 총 공모물량에는 변화가 없었다. 아마 직원들 중에 받는 것을 포기하고 싶다고 의사 표시한 분들이 있는 것 같다. 그래서 청약이 진행되기 전에 물량을 미리 좀 조정을 하지 않았을까 생각된다.

상장일 유통물량

상장일에 유통가능 물량은 23.94%로 많지 않다. 그런데 금액으로 계산을 하면 약 855억 원, 분명히 무겁다. 그리고 기존주주의 비율은 4.12% 정도 약간 존재하고 보면 회사의 유상증자 발행가액이 공모가에 비해서 굉장히 낮은 수준이다. 그래서 기존주주가 개인이 됐든 기관이든 그들의 투자 단가는 공모가보다 훨씬 저렴할 거라고 생각한다.

조건 비슷한 공모주

그러면 유통가능 금액이 비슷한 수준이었던 공모주들을 먼저 한번 살펴보자. 컨텍을 포함해서 넥스틸, 에이엘티, 필에너지, 알멕, 씨유박스, 티이엠씨 이런 종목들을 꼽아볼 수 있는데 이 중에서 수요예측 결과가 안 좋았던 종목들은 상장일에 성과가 매우 부진했다. 특히나 컨텍이 꽤나 큰 충격을 안겨 줬다. 동시상장이라서 더 그러기는 했겠지만 수익구간을 한 번도 안 줬고 종가 기준 -29%로 끝났다. 그래서 이 정도의 사이즈가 제대로 소화가 되려면 아주 좋은 수요예측 결과가 뒷받침이 되어야 한다고 생각을 한다. 그래서 에코아이한테는 조금 어려운 상황이 맞는 거 같다. 게다가 동인기연과 동시상장이기도 해서 더 그렇다.

밸류에이션

에코아이는 공모가 기준의 PER이 19.59배 정도가 되는데 그러면 비교기업 중에서 에코프로에이치앤 22.32배에 비하면 조금 낮고 지앤비에스에코에 비하면 매우 높다. CECO는 우선 해외기업이니까 제외하고 생각을 했더니 도대체 뭘 기준으로 삼아야 될지 모르겠다. 특히나 에코아이는 탄소배출권 거래 관련한 기업으로는 첫 상장이기 때문에 뭔가 딱 기준점으로 잡을 만한 종목이 없어서 더 어려운 것 같긴 하다.

그래서 이제 3개 기업의 평균 PER을 좀 적용해서 주당 평가가액을 계산해 보면 우선 23년 예상 순이익 기준 공모가 대비 16% 정도 높은 40,415원 계산이 되긴 하다. 그래서 참여한 기관들이 상단 이상을 꺼낸 건지 뭔지 모르겠지만 이론적인 계산은 그렇게 나오긴 한다.

조건 비교

그래서 결과적으로 스톰테크와 동인기연, 에코아이 이 3종목을 비교한다면 당연히 조건은 스톰테크가 가장 좋은 상태인 거고, 그냥 동인기연과 에코아이는 둘 다 패스할 것 같다.

일정

일정상 에코아이에 비례 청약을 하게 된다면 한선엔지니어링과 그린리소스는 청약이 불가능하다. 이 두 종목의 수요예측 결과가 나오면 좀 참고해야 할 것 같다.

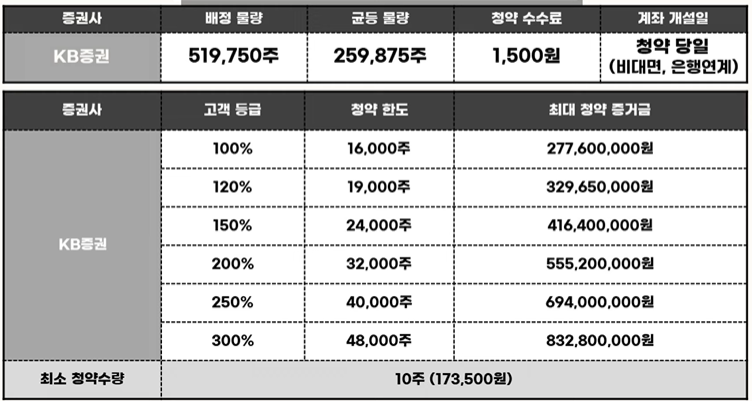

배정 물량

균등 물량은 259,875주가 되고 100% 등급 기준 16,000주까지 청약이 가능하다. 증거금으로는 277,600,000원 그리고 최소 청약 수량은 10주이다. 증거금 173,500원이 필요하다.

'Stock' 카테고리의 다른 글

| 그린리소스, 국내 유일 초고밀도 PVD 코팅 기술 보유. 공모가가 좀.. (0) | 2023.11.13 |

|---|---|

| 요즘 트렌드에 맞는 한선엔지니어링 (0) | 2023.11.13 |

| 동인기연, 수요예측이 안 좋은 이유 (0) | 2023.11.09 |

| 스톰테크, 주관사 하이투자증권 메리트 (0) | 2023.11.09 |

| 에코프로머티리얼즈, 수요예측 폭망... 해야 할까? (0) | 2023.11.08 |