에이직랜드는 꽤 매력적인 기업으로 보인다. 시스템반도체 디자인 하우스다.

시스템반도체 디자인 하우스

디자인 하우스란 팹리스와 파운드리 사이에서 연결다리 역할을 하는 기업을 말한다. 팹리스는 자체적인 반도체 생산 시설은 보유하지 않고, 반도체 설계만을 전문으로 하는 기업을 말한다. AMD와 퀄컴, 엔비디아 같은 글로벌 기업들이 팹리스에 속한다. 반면에 파운드리는 반도체 공장, 팹을 직접 가지고 있어서 반도체 제작과 생산만을 전문으로 하는 위탁생산 업체를 말한다. 대표적으로 대만의 TSMC와 삼성전자가 있다. 이 사이에 위치하는 게 바로 디자인 하우스라는 건데, 팹리스가 설계하는 반도체 회로가 각 파운드리 생산 공정에 적합하도록 최적화된 디자인을 제공해 주는 역할을 하는 것이다.

그런데 이 설계도면을 가지고 파운드리가 바로 제작을 할 수 없는 걸까? 굳이 중간에 디자인 하우스가 꼭 필요한가? YES! 필요하다.

디자인 하우스 필요성

첫 째, 팹리스는 보통 반도체 설계용 컴퓨터 언어를 이용해서 문서 형태로 회로를 설계한다고 한다. 이 설계도는 건축으로 치자면 조감도 수준인 것이다. 이것으로는 파운드리 업체들이 공정에 바로 적용해서 제조하기는 어렵다는 것이다. 그래서 생산에 최적화된 물리적 설계도로 바꿀 필요가 있고, 이것을 디자인 하우스가 해준다고 한다.

두 번째, 각각의 파운드리는 제조 공정, 장비, 기술력이 다 다르기 때문에 파운드리 공정을 고려한 설계 형태로 변환이 필수이다. 이 때 파운드리가 직접 각각의 팹리스와 최적화된 설계를 논의하면서 하면 수많은 팹리스에 직접 디자인 솔루션을 제공하기에는 물리적인 한계가 존재할 수밖에 없다. 그렇기 때문에 해당 파운드리 공정을 제대로 이해하고 있는 디자인 하우스가 그 중간에서 대신 역할을 해준다. 해당 파운드리의 최적화된 설계로 변환하는 디자인 과정을 디자인 하우스가 대신해서 수행한다고 보면 된다.

그러니까 파운드리 기업들은 팹리스 고객사의 회로 설계를 검토하고 설계를 최적화해 줄 수 있는 디자인솔루션 기업들을 필수적으로 확보하고 있다.

삼성전자 DSP

삼성전자의 디자인 파트너는 DSP(Design Solution Partner)라고 불린다. 국내에는 에이디테크놀로지, 코아시아, 가온칩스 등이 존재한다.

에이직랜드

그렇다면 에이직랜드는 어떤 파운드리의 파트너로서 일을 하고 있을까? TSMC라는 아주 강력한 시스템 반도체 글로벌 1위 기업과 파트너십을 맺고 있다. TSMC는 VCA(Value Chain Allience)라고 디자인 파트너를 부른다. 그리고 글로벌 최대 IP 기업 ARM의 지정 공식 파트너 ADP( Approved Design Patner)이기도 하다. 모바일 칩 설계에 있어서는 ARM의 IP 점유율이 90%에 달한다. 그래서 이런 내용 자체가 회사의 경쟁력이라고 볼 수 있는 부분이다.

TSMC의 VCA로는 대만의 알칩, 글로벌유니칩 같은 디자인 하우스 세계 1,2위 기업과 에이직랜드를 포함해서 총 8개의 회사가 있다. 국내에서는 에이직랜드가 유일하다.

TSMC

TSMC는 글로벌 파운드리 시장 점유율 1위를 기록하는 기업이다. 22년 기준 58.5%를 차지하고 있고 2위인 삼성전자와는 엄청난 차이를 보이고 있다. 삼성이 파운드리에 엄청 공을 들이고 있기는 한데 줄이는 쉽지 않아 보인다. 그래서 TSMC의 파트너라는 자체가 강점이다라고 할 수 있겠다.

턴키 솔루션

에이직랜드는 통장적인 디자인 솔루션 영역을 넘어서 팹리스의 반도체 설계 단계부터 같이 참여하고 파운드리 이후 후공정 테스트 단계까지 그러니까 만들어진 칩에 문제가 없는지 테스트하는 단계까지 전부 다 진행하는 턴키 솔루션이 가능하다는 독보적인 경쟁력을 보유하고 있다고 한다.

기대요인

앞으로 이 회사의 기대요인으로는 첫 째, AI와 자동차 부문의 성장을 꼽을 수 있겠다. 회사의 매출 비중을 보면 AI 부문이 꾸준히 증가세를 보이면서 23년 2분기 말 기준 53.4%까지 상승한 것을 확인할 수 있다.

그리고 23년 8월 말 기준의 수주잔고를 보면, AI의 비중이 47%, 자동차 비중이 31% 정도가 된다. 그래서 AI와 자율주행차 시장이 크게 성장할 것으로 전망이 되는 만큼 그 시장에 올라타서 동반 성장을 기대할 수 있지 않나 싶다.

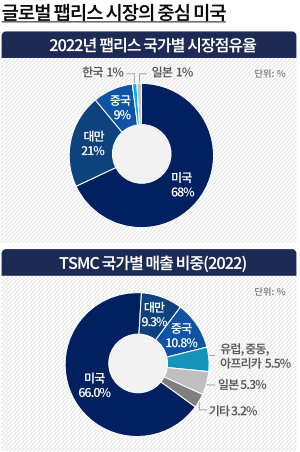

그리고 미국시장 진출을 준비하고 있다. 지금까지 TSMC 파운드리를 이용하는 국내 팹리스 위주로만 제공을 했는데 미국이 팹리스 시장 점유율 68%에 달하는 가장 중심국가이다. 그리고 TSMC의 국가별 매출 비중을 봐도 미국이 66%로 가장 높다. 그래서 이 핵심시장을 노려보겠다는 전략이다. 글로벌 유니칩이나 알칩은 백엔드 디자인 중심 그러니까 딱 디자인 하우스 역할만 하는 게 다라고 한다면 턴키 솔루션 제공이 가능한 에이직랜드는 이 강점으로 시장을 공략해 보겠다는 계획이다. 해외 고객사를 앞으로 얼마나 더 확보할 수 있느냐가 장기 성장에 중요할 것 같다.

수익성 지표

실적을 보면 매출이 꾸준하게 우상향 추세를 보였는데 23년 반기에는 영업이익이 큰 폭으로 줄었다. 반도체 경기 둔화로 인해서 양산 매출이 줄어들었기 때문이라고 하는데 내년에는 AI 반도체 양산이 진행이 될 예정이기 때문에 실적 상승에는 다시 속도가 붙을 것으로 회사 측은 말하고 있다.

매출 비교

그리고 반도체 디자인 하우스들의 매출을 비교해 보았다. TSMC의 VCA와 삼성전자의 DSP 전부는 아니고 주요 기업들만 비교해 봤다. 에이직랜드는 TSMC의 VCA 중에서는 매출 규모가 크지는 않다. 하지만 중요한 부분이 삼성전자의 디자인 파트너인 에이디테크놀로지와 알파홀딩스를 보면 21년, 22년 매출액은 에이직랜드보다 훨씬 높은 수준이었는데 23년 반기 기준의 실적은 에이직랜드와 비슷해졌다. 그만큼 삼성전자의 시스템 반도체가 23년 상반기에는 좀 약했고 TSMC는 여전히 강했다고 볼 수 있는 부분이지 않을까 싶다. 그래서 이런 부분도 긍정적으로 체크해 볼 만하다.

공모가 산정

비교기업으로는 대만에 상장해 있는 알칩, 글로벌유니칩과 삼성전자의 DSP인 패러데이테크놀로지를 선정했다. 이들의 평균 PER은 53.7배이다. 너무 높다는 얘기가 나오기도 한다.

최근 4개 분기 합산 순이익에 파생상품 평가손실 14억 원을 더해주고 평가이익 7억 원은 빼서 조정 순이익 62억 원을 적용했다.

할인율은 38.38% ~ 30.96%를 적용해서 최종 밴드 19,100원 ~ 21,400원을 산출했다. 최종 공모가는 밴드 상단을 초과해서 25,000원으로 확정되었다.

수요예측 경쟁률

왜 이런 결과가 나왔는지 수요예측 결과를 보면, 경쟁률은 490.02 : 1을 기록했고 1,906개의 기관이 참여했다.

비교해서 보면 경쟁률은 다소 낮지만 공모 규모가 큰 영향이 있기 때문이고 참여 건수는 1,900건을 넘겼기 때문에 높다고 보면 된다.

최근 공모주들 중에서 공모 규모가 작지 않았던 종목들, 그나마 비슷하다고 할 수 있는 종목들만 보면 확실히 참여 금액이 에이직랜드는 22.4조 원으로 높고 또 평균 참여 금액도 117억 원으로 높다는 것을 확인할 수 있다. 그래서 절대 경쟁률이 낮은 게 아니다.

신청가격 분포표

신청가격 분포표를 봄녀 공모가 밴드는 19,100원 ~ 21,400원을 제시했는데 26,000원 이상을 써낸 비율이 75%를 넘어갔다. 너무 초과해도 부담스러울 수 있으니까 공모가를 25,000원에 확정한 듯하다.

의무보유확약 비율

확약 비율은 건수 기준 27.18%, 수량 기준으로는 22.39%를 기록했다. 확약 비율이 높아 장기로 볼 만하다. 특히 건수 기준 비율이 높기 때문에 최종 확약도 조금 기대해 볼 만한다. 그래서 수요예측 결과는 확실하게 좋았다고 할 수 있겠다.

에이직랜드 공모 개요

공모 개요 다시 체크해 보면, 25,000원에 공모가가 확정되면서 공모 규모는 659억 원, 시가총액은 약 2,646억 원의 사이즈로 상장을 추진하다. 청약은 11월 2일 ~ 3일까지 진행이 되니까 앞선 4개 종목의 환불금으로 청약이 가능한 일정이다. 에스와이스틸텍이랑은 배분을 해야 한다. 환불가지는 4일이 걸린다. 상장은 13일로 동시 상장 예정이고, 삼성증권의 단독 주관이다.

공모 구조

신규모집 100%로 진행되고 우리사주조합에는 5.69% 배정을 했는데 직원 100명 기준, 1인당 평균 배정 금액 3,750만 원으로 약간은 부담스러울 수 있는 수준으로 보이기는 하나 다 소화될 수 있을 것 같다.

상장일 유통물량

그리고 상장일에 유통 가능한 물량은 29.20%로 적당한 수준이고, 기존주주의 비율은 5.71%로 낮다. 그런데 금액으로 계산을 하면 약 773억 원으로 조금 무거운 수준이다. 그래도 기존주주의 비율이 낮기 때문에 확약 비율이 최종적으로 꽤 높게 잡힌다면 여기서 많이 낮출 수가 있을 것이다. 그리고 기존주주를 보면 박ㅇㅇ 개인주주와 뭐 소액주주 그리고 스톡옵션을 행사해서 받은 소액주주들 또 아주파트너스 주식회사가 있는데 스톡옵션의 행사가격은 500원이고, 그 밖의 기존주주 투자 단가도 공모가보다 훨씬 낮을 것이다. 그래도 기존주주의 비중이 아주 높지 않아서 다행이라고 본다.

정리

- 수요예측 경쟁률 490.02 : 1로 높음(참여 건수 1,906건)

- 기관투자자, 상단 이상 분포 100% & 26,000원 이상이 많았음

- 공모가는 밴드 상단 +17%인 25,000원에 확정

- 의무보유확약 비율 27.18%(건수) 22.39%(수량)

- 상장일 유통가능 물량 29.20%(기존주주 5.71%)

- 유통가능 금액 773억 원, 시가총액 약 2,646억 원

종합적으로 수요예측 결과가 참 좋은데 유통가능 금액과 시가총액의 사이즈가 조금 있기 때문에 가볍게 뭐 많이 오르기에는 부담스러울 수가 있겠다고 정리해 볼 수 있겠다.

조건 비슷한 공모주

이렇게 덩치가 조금 있었던 비슷했던 종목들을 찾아보면 넥스틸이나 씨유박스, 티이엠씨처럼 수요예측 결과가 안 좋았던 종목들은 상장일에 성과가 확실히 별로이기는 했지만 수요예측 결과가 좋고 기업 내용도 좋다면 상장일에 성과도 좋았다. 알멕이나 필에너지 들을 봄녀 절대 못 오른다 정도의 사이즈는 아닌 것이다. 다만 에이엘티는 수요예측 결과가 굉장히 좋았음에도 상장일에 실망을 안겨줬던 대표적인 종목 중에 하나인데, 유통물량이 45% 넘게 굉장히 많았다는 부분과 파로스아이바이오와 동시 상장이었다는 게 부정적이 영향을 준 것 같다. 파로스아이바이오는 유통시총이 약 592억 원, 에이엘티는 약 969억 원, 그러니까 둘 다 무거우니까 둘 다 무너져 버렸다.

그런 측면에서 에이직랜드는 붙어 있는 2개 종목이 가볍기는 하지만, 그래도 동시상장이기 때문에 기대치는 약간 낮춰 잡는 게 좋을 것 같다.

밸류에이션

그리고 에이직랜드가 피어그룹을 다 대만 기업으로 잡았었기 때문에 국내 디자인 하우스 업체들하고도 밸류에이션 비교를 한번 해봤다. 에이디테크놀로지, 코아시아, 카온칩스를 선정했다. 에이디테크놀로지와 코아시아는 최근 4개 분기 합산 순익이 마이너스라서 PER을 계산할 수는 없었다. 그냥 시가총액만 참고해서 보면 될 것 같다. 그리고 가장 최근에 상장한 가온칩스는 최근 4개 분기 순익 45억 원에 시가총액은 3,653억 원으로 PER은 81.18배를 기록했다. 그러면 에이직랜드가 공모가 기준의 PER이 42.68배이기 때문에 만약에 단독 상장이었다면 약 2배 정도 가까이까지 기대해 볼 수가 있겠다 싶기는 한데 동시상장이고 최근 수급상황을 고려한다면 한 6~80% 정도를 기준으로 잡아볼 수 있지 않나 싶다.

배정 물량

그러면 배정 물량과 청약한도를 체크해 보자. 삼성에 659,083주가 배정이 되었다. 균등 물량은 329,542주가 되겠고 수수료는 2,000원이 붙는다. 50% 등급 기준 청약한도는 16,000주 증거금 2억 원까지 청약이 가능하고 100% 기준으로는 4억 원까지 가능하다. 최소청약 수량은 20주로 25만 원 증거금이 필요하다.

예상 균등 수량

삼성에서 진행됐던 센서뷰와 기가비스에 30만 건이 조금 넘게 참여를 했었기 때문에 이번에도 30만 건을 우선 잡았다. 그러면 균등 배정 수량은 1.09주로 1주 또는 매우 낮은 확률로 2주까지 노려볼 수 있지 않겠나 싶다. 그래도 주당단가가 25,000원이니까 1주라도 꼭 받아 봐야겠다.

11월 9일 상장

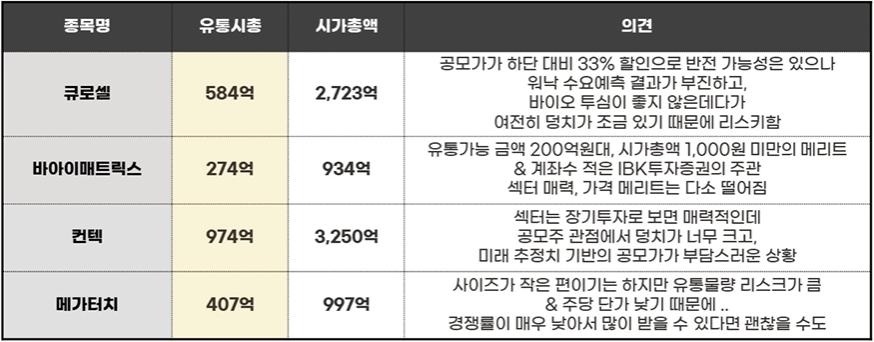

최종적으로 정리해 보자면 9일에 상장하는 종목들은 비아이매트릭스를 제외하고는 확실히 가벼운 건 없고 다들 덩치가 조금 있어서 수급 분산에 따른 리스크가 당연히 더 클 수밖에 없다. 각각의 장단점은 체크해 봐야겠지만 그대로 조금 안정적인 건 비아이매트릭스와 메가터치정도, 아니면 비아이매트릭스에 그나마 조금 집중해 볼 것 같다.

큐로셀은 여전히 손실 리스크는 생각을 해야 하는 게 맞기 때문에 바이오 성공 공식에 부합한다고는 했지만 동시상장이고 덩치가 여전히 조금 있기 때문에 어떨지 모르겠다. 그래서 진짜 완전히 참여도가 낮아서 자금을 조금만 투입해도 큐로셀 비례까지 꽤 받을 수가 있다면 약간만 배팅을 해보는 차원에서 해볼 만 하지만 무작정 하지는 말고 잘 생각해 보고 결정해야 하겠다.

11월 13일 상장

그리고 에스와이스틸텍은 규모 메리트가 워낙에 커서 동시상장 속에서도 제 갈길을 가줄 만한 종목이라고 생각을 해서 등급이 높다면 풀 청약해 볼 만하고, 그냥 100%나 120% 등급이라고 하면 기대수익 자체가 매우 낮을 수 있기 때문에 그거는 본인에 맞게 잘 체크해야 하겠다.

그리고 한국제13호스팩도 가볍기 때문에 적당히 비례까지 참여해보려 한다.

에이직랜드도 돈만 있다면 풀참여 해볼 만 한데 자금이 모자라다면 최대한 할 수 있는 만큼만 비례하까지 해볼 만하다. 다 비례참여 하고 싶은데....

'Stock' 카테고리의 다른 글

| 스톰테크, 주관사 하이투자증권 메리트 (0) | 2023.11.09 |

|---|---|

| 에코프로머티리얼즈, 수요예측 폭망... 해야 할까? (0) | 2023.11.08 |

| 에스와이스틸텍, 11월 13일도 동시상장... 기대 수익은? (0) | 2023.11.01 |

| 바이오 성공 공식에 부합? 큐로셀 청약 전략! (0) | 2023.10.31 |

| 고배당주, 역대급 기회일까? 리얼티인컴 vs TLT (0) | 2023.10.30 |