매수 후 보유, 그리고 두려움과 탐욕

- 벤 칼슨(Ben Carlson, 2024.3.5)

저는 인턴십을 시작하기 전까지 금융 시장에 대해 거의 알지 못했습니다. 직접 경험하지 않았다면 다른 이들의 경험에서 배우는 것이 최선이라 생각했습니다. 그래서 가능한 모든 투자 관련 책을 읽으며 남해 버블부터 대공황, 일본의 자산 버블, 1987년의 주식 시장 붕괴, 호황과 불황에 대해 배우면서 시장 역사를 연구했습니다. 위험과 수익에 대한 이해를 바탕으로 장기 투자가 가장 적합한 방법이라는 결론에 도달했습니다.

저는 워런 버핏과 존 보글의 투자 철학을 깊이 존경하며 따릅니다. 매수 후 보유 전략이 가지는 장점과 단점을 모두 받아들이며, 결국 좋은 점이 모든 것을 상쇄하고도 남는다는 것을 깨달았습니다.

금융 위기는 제 투자 원칙을 시험대에 올려놓았습니다. 전 세계 주식시장은 60% 가까이 하락했습니다. 금융 시스템은 붕괴 위기에 처해 있었습니다.

2008년 가을, 한 헤지펀드 매니저는 은행이 문을 열지 않을 수도 있다며 가능한 한 많은 현금을 인출할 것을 권했습니다. 무서운 시간이었습니다. 하지만, 역사를 통해 얻은 지식으로 시장 붕괴는 기회라는 걸 알고 있었기에, 401k와 개인 은퇴계좌(IRA)에 주식을 매수하며 이 시기를 견뎠습니다. 수년에 걸쳐 계속해서 매수했고, 그리고 이 매수 후 보유 전략은 큰 성과를 가져왔습니다.

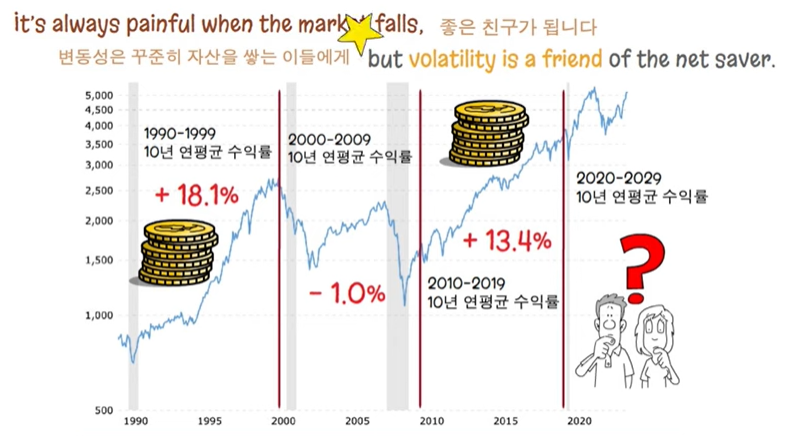

2010년대 S&P500의 수익률을 살펴보십시오. 장기 평균을 훨씬 웃도는 연간 13.4%의 수익률을 달성하기에 충분했습니다.

2020년대에도 상황은 완전히 식지 않았습니다. 이번 새로운 10년 시기가 시작된 2024년까지의 현재 연간 수익률은 13.3%입니다. 우리는 2010년대에 높은 수익률을 얻었고, 몇 번의 하락장에도 불구하고 이 추세가 2020년대까지 계속되었습니다. 지난 20년 동안 상황이 암울해 보일 때에도 저의 장기 투자 원칙은 보상을 받았습니다.

수익률이 그토록 뛰어난 가장 큰 이유 중 하나는 2000년대 첫 10년 동안의 수익률이 너무나도 형편없었기 때문입니다.하지만 2000년대의 수익률이 그토록 낮았던 주된 이유 중 하나는 1990년대의 수익률이 매우 높았기 때문입니다. 두려움과 탐욕의 사이클은 피할 수 없습니다. 단지 정해진 일정에 따라 진행되지 않을 뿐입니다. 2010년대와 2020년대의 탁월한 수익률은 장기 투자자들에게 놀라운 일이었습니다.

그러나 평균 이상의 수익률을 기록한 시기 뒤에는 결국 평균 이하의 수익률을 기록하는 시기가 온다는 점이 저를 긴장하게 만듭니다.

그렇다면 해결책은 무엇일까요?

우선, 저는 시장 타이밍을 맞추려고 시도하지 않을 것입니다. 평균 이상의 수익률은 영원히 지속될 수 없지만 생각보다 오래 갈 수 있습니다.

둘째로, 저는 주로 미국 대형주 주식시장에 초첨을 맞출 것입니다. 세계 주식 시장의 많은 부분은 성공을 거두지 못했습니다. 언제가 될지는 모르겠지만, 미래 어느 시점에는 해외 주식으로의 다각화가 보상을 가져올 것입니다. 그러나 다각화는 위험을 완화하는 전략일 뿐 해결책은 아닙니다.

셋째, 저는 계속해서 주식을 매수할 것입니다. 2005년에 처음 시작했을 때보다 지금 더 많은 자산을 투자하고 있으며, 더욱 적극적으로 매수하고 있습니다.

시장이 하락하면 고통이 따르기 마련이지만, 변동성은 꾸준히 자산을 쌓는 이들에게 좋은 친구가 됩니다. 매수 후 보유 투자자는 계속해서 더 많이 매수하고 보유하는 것을 의미합니다. 시장이 상승할 때, 투자는 더욱 재미있습니다. 하지만 시장이 제자리에 머무르거나 하락하는 시기도 대비해야 합니다. 그것 역시 장기적인 과정이기 때문입니다.

'Stock' 카테고리의 다른 글

| 제일엠앤에스, 국내 3대 2차전지 믹싱장비 업체 (0) | 2024.04.11 |

|---|---|

| HD현대마린솔루션! 상반기 최고 대형 공모주 (0) | 2024.04.11 |

| 코셈, 공모주 청약 전 마지막 체크 / 좋은 수요 예측 결과 (0) | 2024.02.09 |

| 에이피알 공모주 미리보기 ; 좋지만 단점도 있다 (0) | 2024.02.03 |

| 2월 공모주 11종목 미리보기 ; 이제 난이도가 올라간다 (0) | 2024.01.29 |