스튜디오삼익이 이번 주 청약 예정이다. 오랜만에 가구 관련 공모주인데 과연 청약해도 괜찮을지 미리 점검해 보자.

1. 청약 정보

먼저 일정을 보면 4주 차에 스튜디오삼익은 24일 수요일에 수요예측이 나오고 25일부터 이틀간 청약을 한다. 환불이 주말 껴서 4일 걸린다는 건 아쉬운데 그래도 스팩주 한 곳과 겹쳐서 자금 배분 결정은 쉬울 것 같다.

그리고 이닉스 환불 자금을 이때 다시 활용할 수 있다.

공모 내용을 보면 스튜디오삼익은 온라인 가구 유통업체이다. 유명한 삼익가구 브랜드를 보유하고 있는 곳인데 자세한 내용은 뒤에서 알아보자. 공모 주식수는 총 85만 주인데 그중 일반 청약자 모집 금액이 35억으로 적다. 또 공모가가 1만 원을 넘기 때문에 배정수 자체가 20만 주가 약간 넘는다. 수요예측이 높다면 균등 1주 받기도 어려울 수가 있고 비례 경쟁률도 매우 높을 것 같다. 그리고 밴드 상단 기준 시가총액 697억으로 상장을 하고 주관사는 DB금융투자, 유통 금액은 상단 기준 178억이다. 100억 대라서 양호하고 상장일은 아직 미정이다.

DB금융투자, 최소 청약은 20주이고 증거금 공모가는 상단 기준 165,000원이 필요하다. 최고 청약한도는 21,000주, 증거금 1억 7,325만 원이고 별도 우대사항없고 DB금융투자 계좌가 없다면 1/23일(화) 내일까지는 개설해야 한다.

2. 핵심 포인트

먼저 기업을 좀 더 자세하게 알아보면 스튜디오삼익은 가구 업계 최초로 풀필먼트를 도입했는데 상품 보관부터 배송, 설치, 시공까지 구매한 침대가 익일 또는 지정일에 배송이 되고 무료 설치까지 해주는 서비스이다. 이젠 가구도 오늘 주문하면 익일 배송에서 설치까지 끝나는 시대가 된 것이다.

또 자사몰도 있긴 하지만 쿠팡이나 오늘의 집 같은 외부 채널을 통해서 매출이 많이 발생을 하고 있고 삼익가구 뿐만 아니라 그 외 여러 브랜드도 보유하고 있다. 아마존과 이베이 등 이런 글로벌 플랫폼 쪽으로도 추가 진출을 구상하고 있고 신규 브랜드를 더욱더 강화하고 추가 브랜드를 확대해 나갈 예정이다.

매출을 보면 풀필먼트 도입 이후 매출은 조금씩 이렇게 상승을 하고 있긴 한데 영업이익은 정체 중이다. 러시아 전쟁과 친환경 소재 품귀현상까지 겹쳐서 원자재 가격이 많이 오른 상황이라고 한다. 단기적으로 큰 이익 상승세를 기대하긴 어려워 보인다.

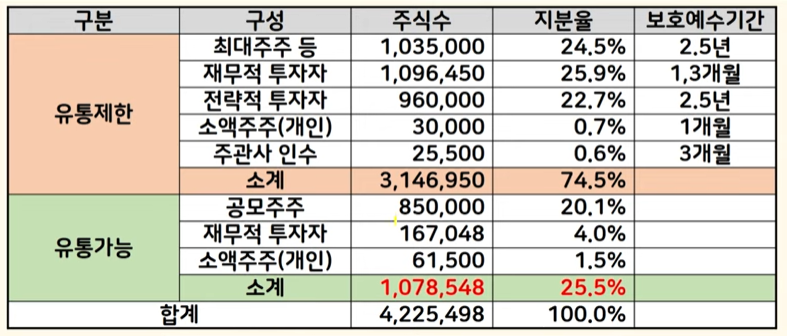

그다음 유통물량을 보면 기존 주주가 전체 25% 중에 5% 정도에 불과하다. 나머지가 다 공모주주기 때문에 좋아 보이고 금액은 밴드 상단 기준 178억 수준이다. 다만 재무적 투자자 비중이 최대 주주보다 많은 상황이다. 1개월과 3개월부터 순차적으로 시장에 나올 수가 있다. 그래서 수요예측에서 확약이 1개월 이상 많이 들어오긴 어려울 수 있겠다.

공모가 산정과정 확인해 보자. 유사기업은 가구 매출 40% 이상이 되는 곳 이렇게 3곳을 선정했지만 사업 유사성을 세부적으로 보면 오하임앤컴퍼니만 브랜드와 유통을 하는 곳으로 유사성이 가장 높아 보인다. 여긴 PER이 49.7배로 다른 곳의 2배가 넘어가는데 스튜디오삼익과 당기 순이익을 비교해 보면 삼익이 약 80% 더 높다는 걸 알 수 있다.

여기에 주당평가가액을 산출해 줬고 올해 3분기 말 기준으로 연 환산해서 당기순이익은 31.23억을 적용했다. 할인율은 19.62%에서 29.36% 적용했는데 23년 하반기 코스닥 상장사 평균과 비교했을 때 높은 할인율은 아니다. 그래서 밴드 기준 PER을 다시 계산하면 20.4배에서 23.2배가 되는데 아까 오하임이 40배가 넘는 PER이었으니까 실적까지 고려해서 본다면 주가 상승 여력 100%가 넘어간다. 가격은 상당히 좋아 보인다.

그리고 유통금액에 메리트가 상당히 있는 공모주이다. 100억 대 사례들과 비교해보면 100% 이상에서 300%까지 수익률이 다양하다. 작년 말에 따따블이 나오면서 수급이 크기 증가하기 전에도 꾸준히 이렇게 높은 수익률이 나왔다는 게 중요한데 물론 유사기업 비교 시 수익률이 100% 정도로 봤긴 하지만 수급까지 들어온다면 여기도 따따블 가능성 있다. 이번 주 가벼운 종목 우진엔텍이 상장하니까 이때 결과를 보고 결정하면 좋을 것 같다.

3. 정리

오늘 알아본 내용 요약해 보면 먼저 온라인 가구 유통을 하고 있고 업계 최초 풀필먼트 도입을 해서 경쟁력이 있다. 유사성 높은 기업 대비 PER이 상당히 낮기 때문에 가격은 저렴해 보였고 유통 금액이 100억 대 물량이라서 따따블 가능성 역시 있어 보인다.

반면에 배정수 자체가 매우 적기 때문에 수요예측이 괜찮다면 배정을 많이 받기는 어려울 것 같다.

'Stock' 카테고리의 다른 글

| 에이피알 공모주 미리보기 ; 좋지만 단점도 있다 (0) | 2024.02.03 |

|---|---|

| 2월 공모주 11종목 미리보기 ; 이제 난이도가 올라간다 (0) | 2024.01.29 |

| 이닉스 청약 전 마지막 체크 (0) | 2024.01.20 |

| 포스뱅크 공모주 미리보기, 맥도날드도 우리 물건 쓴다! (1) | 2024.01.14 |

| 대신스팩17호 몇 주 받을 수 있을까? (1) | 2024.01.13 |